le Trust révocable et le Trust irrévocable.

Dans le cadre d’un trust révocable, vous transférez la propriété de vos biens au trust mais vous conservez toute autorité et tout pouvoir de décision sur ces biens. Vous pouvez vendre, acheter, transformer à souhait.

Les revenus qui en découlent vous appartiennent et de ce fait la transparence fiscale est totale : vous reportez sur votre déclaration d’impôt personnelle les différents revenus que vos biens peuvent produire.

De ce fait, ce trust en lui-même n’a pas d’existence fiscale.

Dans le cadre d’un trust irrévocable, vous transférez la propriété de vos biens à un trust géré par un trustee, tierce personne, que vous avez choisie.

Vous perdez toute autorité et tout pouvoir de décision sur le devenir de ces biens. Ce transfert est définitif

f, il n y a pas de retour en arrière possible. Les profits générés par les actifs que vous avez transmis à ce trust peuvent être distribués.

Ils sont alors imposés entre les mains du ou des bénéficiaires.

S’ils ne sont pas distribués, ces profits sont imposés au niveau du trust.

En sus de son existence légale, ce trust existe en tant qu’entité indépendante sur le plan fiscal et doit souscrire annuellement une déclaration 1041.

source : French District

—————————————————————————–

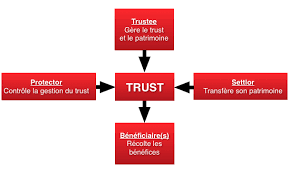

Peu connu en droit français, le trust est un outil juridique dans les systèmes de common law. Il permet à une personne appelée « constituant » de désigner un « administrateur » en vue de gérer des biens dédiés à un usage défini par le contrat créant le trust, qui institue un ou des bénéficiaires. C’est une formule utilisée par des personnes pour financer des œuvres d’intérêt général ou encore régler leur succession.

Mais pour "améliorer la connaissance" du fisc français sur les trusts institués à l’étranger par les personnes ,résidents fiscaux en France, quelle que soit leur nationalité, les trusts sont soumis en France depuis 2011 à une déclaration obligatoire. La loi du 6 décembre 2013 a aussi institué un « registre public des trusts » permettant, selon des modalités renvoyées à un décret, d’avoir librement accès à diverses données personnelles propres aux constituants, aux administrateurs et aux bénéficiaires de trusts. Ce registre fait l’objet du deuxième alinéa de l’article 1649 AB du code général des impôts.

Hélène S. une Américaine âgée de plus de 80 ans perçoit tout de suite le danger . Elle a fait un trust pour organiser sa succession . Elle a donc peur que sa famille accède aux détails du trust et essaye de l'influencer pour avoir une plus grande part du gateau. Elle introduit un référé suspensif auprès du Conseil d'Etat. Les Sages censurent le caractère public du registre des trusts. Mais le fisc n'a pas dit son dernier mot. Tout défaut de déclaration est pénalisé de 12,5% des actifs mondiaux du trust.